底地の基礎知識 - 底地の評価方法

底地の評価方法

国税局が毎年8月に発表する「路線価」は、相続税や贈与税の計算に使われる指標です。

また、路線価図には「借地権割合」なるものが記号で記されています。(下図参照)

土地の上に建物があり、借地権が設定されている土地(底地)の評価をする場合には、この割合を使って算定します。

この算定方法は、財産評価基準による評価といわれ、相続税や贈与税の計算に用いられます。

路線価図と借地権割合の見方

| 記号 | 借地権割合 |

|---|---|

| A | 0.9 |

| B | 0.8 |

| C | 0.7 |

| D | 0.6 |

| E | 0.5 |

| F | 0.4 |

| G | 0.3 |

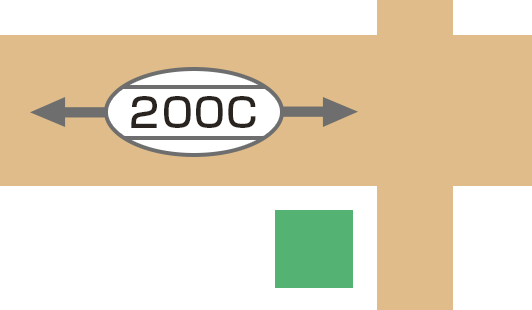

国税局のホームページにある路線価図を見ると、上の図のように200Cと数字と記号の表示がされています。数字は1平米あたりの路線価(単価は千円)を表示しており、記号のCは上の表のとおり70%を示しています。

路線価を基準に借地権価格を計算すると、

200C=200千円(20万円)×C(0.7)=14万円(1平米あたりの借地権の評価)

となります。

底地の評価方法

底地の評価額は、路線価図に記載されている借地権割合を使用して計算します。

土地の所有権は底地と借地権と合わせたものとなりますので、つまり底地の評価額を求める計算式は以下のようになります。

200C=200千円(20万円)×(1-0.7)=6万円(1平米あたりの底地の評価)

底地の取引価格は相続税評価額よりも低くなる

相続税や贈与税を計算する時の土地価格は、上記の財産評価基準に基づいて評価されますが、実際の市場価格とは大きく異なってしまいます。

底地を第三者に売ることは非常に難しいため、一般的に市場価格は相続税評価額よりも低い金額になってしまいます。例えば底地の評価が更地価格の30%であっても、市場価格は10~15%程度になるといわれています。

- 例)財産評価基準価格5,000万円、借地権割合が70%の場合

-

財産評価基準価格5,000万円(借地権評価額=3,500万円)

財産評価基準による評価:5,000万円-3,500万円=1,500万円(5,000万円×30%=1,500万円)

実勢価格:500万円~750万円

これはあくまで一例であり、底地の売却価格は一律の評価ができるものでもありません。借地人さんとの関係・借地契約の内容・周辺環境・今後の活用方法などによって結果は大きく変わってきます。

≪結論≫

結論として、底地の売却価格はその底地の取り巻く状況により異なり、ひとつとして同じものはありません。安易な素人判断は非常に危険です。